올해 58세가 된 이순철씨는 61세가 되면 국민연금공단에서 월 30만1020원을 받게 된다는 통지를 받았다. 60세까지 국민연금을 내면 11년간 가입한 셈이다. 하지만 매월 낸 돈은 월 12만6000원(월소득 280만원)이 채 안돼 낼 돈을 모두 합쳐 총 1663만원 밖에 안된다.

월 30만원을 받더라도 5년만 지나면 원금을 회수한 수준이 되니 “진작에 더 내고 더 받을 것”이란 후회가 앞섰다. 이씨는 불현듯 “지금이라도 돈을 더 내서 연금을 더 받는 방법은 없을까”라는 생각이 스쳤다. 과연 그런 방법은 있는 것일까.

이씨는 1988년에 국민연금이 처음 도입됐을 때 직장에서 국민연금에 가입했었다. 그러나 1997년 직장을 퇴직하게 되자 그때까지 냈던 돈 314만원을 일시금으로 받았다. 1998년까지는 지금과 달리 퇴직하면 낸 돈을 일시금으로 받는 제도가 있었다. 실업자가 된 이씨는 소득이 없자, 1999년 국민연금공단에 ‘납부유예자’로 신고했다. 무직으로 소득이 없을 때는 이처럼 ‘납부예외자’로 신고하면 보험료를 합법적으로 안 내도 된다.

이씨는 2001년 조그만 식당을 열었고 사업소득이 생겨 국민연금에 지역가입자로 2009년말까지 보험료를 냈다. 그러나 2010년부터는 “나중에 연금 몇푼 못받을 걸 내서 뭐하나”라는 생각이 들어 국민연금 보험료를 아예 내지 않았다. 보험료를 미납했다고 연금공단에서 승용차를 압류하겠다는 통보까지 받았지만 무시했다.

이씨는 그래도 혹시 몰라 국민연금공단을 찾아 직원과 상담했다. 그 직원은 계산해보더니 뜻밖에 최대 월 77만원까지 받을 수 있는 길이 있다고 말했다. “당장 연금 보험료 내기를 시작하고, 여지껏 안내거나 밀린 돈을 지금이라도 내면 된다”는 것이었다. 월 30만원에서 77만원으로 2배 넘게 국민연금을 받는 비법은 과연 무엇일까.

- 공단 직원이 연금 가입자와 상담을 하고 있다./국민연금공단 제공

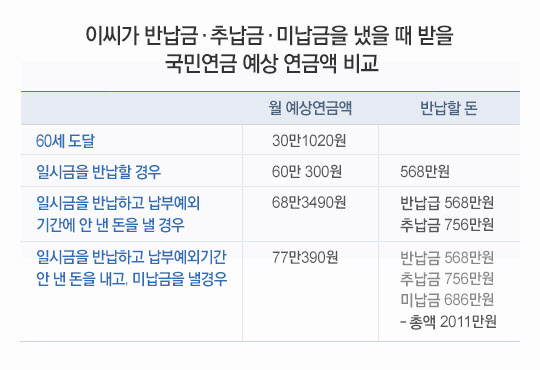

그는 1988년부터 79개월간 보험료를 내고 일시금으로 314만원을 받았다. 이 돈에 정기예금 이자(2.6%)를 붙여 내면 된다. 이자를 따져 계산해보니 반납할 돈은 568만원이었다. 일시금으로 받은 돈의 2배가량이나 됐다.

“연금공단이 고리대금업을 하나”라는 생각이 들었지만 이 돈을 토해내면 가입기간이 늘어나 연금액이 월 60만300원으로 껑충 뛴다는 게 연금공단 직원의 설명이었다. 이씨는 “568만원을 내면 월 29만8280원을 더 준대니 2년만 연금 받으면 원금회수가 돼 몇배 남는 장사가 아니냐”는 생각이 들었다.

②납부유예자로 있던 기간에 내지 않았던 보험료를 추납하라(추납보험료)

소득이 없다고 보험료를 한푼도 안냈던 기간의 보험료를 내라는 말이다. 보험료는 다시 연금에 가입하면서 신고한 소득에 맞춰 계산된다. 예를 들어 월 100만원 소득으로 신고했으면 월 9만원씩 내면 된다.

추납 보험료의 장점은 이자가 안붙는다는 점이다. 그러나 유의할 점은 납부유예자로 인정받았어야 한다는 것이다. 납부유예는 본인이 소득이 없다고 공단에 신고했을 때만 인정받는다.

이씨의 경우, 납부유예로 있던 30개월분의 보험료 756만원(월소득 280만원으로 월 보험료 25만2000원)을 내게 되면 61세때부터 월 8만3190원을 더 받게 된다. 756만원을 더 내더라도 7년만 받으면 원금을 회수할 수 있다.

③납금에 이자를 붙여 공단에 내라(미납금)

이씨는 최근 25개월치 630만원을 미납했다. 돈이 없어서 안낸 것보다 “그까짓 더 내봐야 몇푼 더 받겠느냐”는 생각이 앞섰기 때문이다. 그러나 미납금에 정기예금 이자율(2.6%)을 계산했더니 686만7000원이 됐다. 이 돈을 공단에 내면 연금 수령에서 유리한 조건이 된다. 이렇게 되면 그가 나중에 더 받을 금액은 월 8만6900원이나 되기 때문이다. 6년만 연금을 받으면 미납돼 낸 돈을 회수할 수 있으니 이 또한 유리하다. 일시금으로 내는 게 여의치 않다면 24개월에 걸쳐 나눠 내도 된다.

결국 그는 반납금에 추납보험료, 미납금을 합쳐 2011만원을 더 내면 지금보다 월 47만원을 더 받게 됐다. 2011만원은 부담스럽게 여길 수 있지만 그가 연금을 4년만 받으면 원금을 회수할 수준 밖에 안된다.

전문가들은 이때문에 “은행에서 대출받아서라도 안낸 돈을 내는 게 유리하다”고 권한다. 61세부터 평균 수명인 83세까지 살아도 22년간 연금을 받게 되니 평생 이익이다. 그러나 이런 반납금·추납금·미납금을 내려면 60세 이전에 국민연금에 재가입해 한달분이라도 내야 한다.

모든 사람이 국민연금에서 반납금·추납금·미납금 혜택을 볼 수 있는 것은 아니다. 반납금 대상자는 1998년 이전 가입자들이 대상이다. 최근에 국민연금에 가입한 사람들은 해당 사항이 없다.

추납금의 경우, 그가 납부유예상태로 신청되어 있는 지를 확인하는 게 중요하다. 변수는 배우자이다. 국민연금에서는 당사자가 소득이 없으면 납부유예를 신청할 수 있다. 만일 당시에 배우자가 국민연금에 가입하고 있었다면 납부유예자로 인정받지 못한다. 국민연금은 ‘1인1연금’이 아니라 ‘1가구1연금’체제로 출발됐기 때문이다. 배우자가 국민연금을 내고 있는 상태에서 소득이 없을 경우엔 국민연금 가입대상에서 아예 제외된다.

미납금도 마찬가지다. 미납금 혜택을 보려면 보험료가 부과된 시점에서 3년이 지나면 안된다. 국민연금에서는 3년이 지나면 연금공단도 징수권이 사라지기 때문이다. 그러므로 평상시 미납금이 있고 경제 사정이 좋다면 3년 이내에 자진해서 납부하는 게 미래를 생각할 때 훨씬 유리하다.

현 세대 연금 수령자에게는 이처럼 반납금·미납금을 내는 게 유리하다. 이유는 국민연금 초창기에 가입한 사람들은 보험료도 적게 내고, 받는 돈은 후하게 받도록 설계됐기 때문이다. 보험료는 지금은 소득의 9%를 내고 있지만, 1988년~1995년은 소득의 3%, 1995~1998년은 소득의 6%를 내 초창기 가입자들이 유리하다.

더욱이 받는 돈을 계산하는 방식이 초창기 가입자들은 소득의 70%를 받도록 설계되어 있고 이후 60%, 50%로 떨어졌다. 올해 국민연금에 가입한 사람은 받는 돈이 소득의 47%이다. 2028년까지 40%까지 연차적으로 떨어진다. 국민연금은 이처럼 초창기 가입자들에게 유리하게 설계돼 낸 돈보다 10배 이상씩 받는 경우도 허다하다.

출처 : 조선일보 김동섭 전문기자

65세까지 연금 타는 걸 연기하는 게 유리

이모(60)씨는 수년 전 직장에서 퇴직한 뒤 후배가 하는 작은 건설회사에 상임고문으로 서둘러 취직했다. 월급은 예전보다 절반도 안되지만 그가 직장에 적을 걸어놓으려고 했던 것은 두가지 이유다.

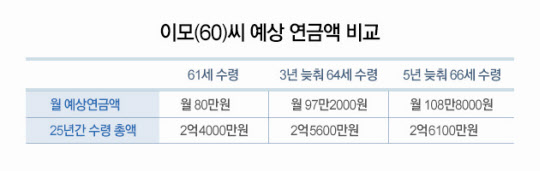

다른 하나는 국민연금이다. 국민연금을 정상적으로 61세부터 받으면 그가 받을 돈은 월 80만원이다. 그러나 그가 56세에 퇴직해 소득이 없다는 이유로 5년을 앞당겨 일찍 받게되면 연금을 월 56만원으로 줄어든다. 5년 앞당겨 받는다는 이유로 받을 돈의 70%를 받게 되는 것이다. 그러나 그는 직장생활을 계속하며 국민연금의 가입기간을 늘려 제대로 된 연금을 타기로 한 것이다.

이씨는 최근 국민연금공단을 찾아갔다. 61세가 되는 내년부터 국민연금을 받을 요량이었다. 하지만 상담해보니 “현재 수입이 있고 생활비 부담이 없으면 61세부터 연금을 타지 말고 한살이라도 늦추어 타는 것이 좋지 않느냐”는 권유를 받았다. 한해 늦춰 받으면 1년마다 받을 돈의 7.2%의 이자를 계산해 더 준다는 것이다. 5년을 늦춰 받으면 최대 36%까지 금액이 올라간다고 했다.

이씨는 고민끝에 아예 5년뒤인 65세부터 국민연금을 받기로 결심하고 연기하기로 결심했다. 현재 은행의 이자율이 3~4%에 불과하기 때문에 국민연금이 더 좋은 금융상품이라고 판단했기 때문이다. 더욱이 중도에 생활이 어려워지면 연기하는 것을 포기해도 된다.

대표적인 경우가 작년부터 월 160만4510원을 받아 국민연금 최고액 수령자가 된 김모(66)씨다. 1988년 국민연금이 처음 도입되면서 연금에 가입한 김씨는 60세가 되던 해인 2007년에 월 102만원을 받도록 되어 있었다.

하지만 그는 아예 연금 타는 것은 5년 뒤로 미뤘다. 그는 재취업 중이었기 때문에 만일 그가 60세부터 국민연금을 받게 되면 전액을 받지 못할 상황에 처했기 때문이다. 국민연금법에 연금을 타기 시작한 뒤에 직장에서 받는 월급이 일정소득(세금공제전 월 291만5000원)을 넘으면 60세때는 수령액의 50%가 깎이고, 61세때 타면 40%, 62세는 30%, 63세는 20%, 64세는 10%를 깎아 받는다. 65세가 되어야 정상적인 연금을 받게되기 때문이다.

국민연금을 타면서 다른 수입이 있으면 과다지급이 된다는 이유로 이런 감액(減額) 조항을 만들어 놓은 것이다. 김씨는 ‘소득’이 있다는 이유로 연금을 제대로 못타는 것보다 아예 연금을 늦추어 받으면 이자까지 계산해주므로 연기하는 것이 낫다고 판단했다. 그래서 지금은 국민연금 최고액 수령자가 된 것이다.

국민연금을 타다가 도중에 연금 수령을 포기하고 연기신청해도 된다. 60세가 넘어 갑자기 직장이 생겨 소득이 발생한 경우에도 이렇게 연기연금을 신청하는 게 유리하다.

최모(66)씨는 2007년12월부터 국민연금에서 월 100만4000원을 받다가 도중에서 직장에 취직해 연금 지급이 정지되었다. 일정액 이상(세금공제전 월 291만5000원)의 소득이 생기면 연금 지급이 정지되기 때문이다. 과다 수령이라는 같은 이유에서다.

최씨는 연금 지급 정지를 당하느니 오히려 연금 수령을 연기하겠다고 연금공단에 신청했다. 이 덕분에 최씨는 3년을 미뤘다가 작년부터 월 144만원을 타고 있다. 연금공단 관계자는 “고령자들의 근로의욕을 고취시키기 위해 연금 수령을 연기하게 되면 나중에 연금을 더 받도록 된 제도 덕분”이라며 “예전에는 한해 늦출 때마다 연간 6% 이자를 얹어 주었으나 재작년부터 7.2% 이자를 주기 때문에 훨씬 유리해졌다”고 말했다.

이처럼 연금을 늦추어 받는 사람들이 늘면서 국민연금 최고액 수령은 이들 차지가 되고 있다. 현재 정상적으로 61세에 국민연금을 받는 사람 중에서 가장 많은 액수를 받는 경우는 월 143만6000원이다.

연금공단 관계자는 “베이비부머들은 60이 넘어서도 직장에 계속 다니는 경우가 많은데 이들은 연기연금을 신청하는 게 유리하다”며 “평균 수명인 80세 이상을 살 수 있다고 가정한다면 61세에 타는 것보다 65세에 타는 것이 나중에 수령액 총액을 따져봐도 낫다”고 말했다. 이같은 연기연금제도는 선진국에서도 보편화되어, 미국과 캐나다, 일본도 6~8.4%의 가산 이자율을 지급해 실시하고 있다.

정부는 지금처럼 국민연금 전액이 아니라 일부만 연기하는 제도 도입도 추진하고 있다. 국민연금 수령액이 80만원이면 우선 생활에 필요한 40만원만 먼저 타고 나머지 40만원은 1~5년 뒤에 이자를 붙여 타는 방안이다. 연금액의 50~90%까지 본인이 선택해 연기하도록 하는 것이다.

소득이 없어 국민연금을 56세부터 앞당겨 타는 조기연금도 이처럼 전액이 아니라 일부만 연기해 받을 수 있는 제도도 추진 중이다. 이 방안이 실시되면 연기연금이 활성화될 것으로 전문가들은 예상하고 있다.

연금공단 관계자는 “베이비부머들의 퇴직에 맞춰 자신들의 생활형편이나 수입에 맞춰 일정액을 연기해 타는 국민연금 연기제도를 정부가 2012년에 이미 정부안으로 마련했었다”며 “그러나 개정법안이 국회에 넘어갔는데도 국회에서 심의가 미뤄지고 있어 아직 시행이 되지 않고 있는 게 안타깝다”고 말했다.

출처 : 조선일보 김동섭 전문기자

'♣ 잠시동안 ♣' 카테고리의 다른 글

| '2014'가 무슨 뜻…타이어 고를 땐 '다빈치 코드' 해석하라 (0) | 2014.08.26 |

|---|---|

| “늦게 자고 늦게 일어나는 것도 병 수면 문제 질환으로 접근해야” (0) | 2014.08.15 |

| 財物이 넉넉한 집으로 만들고 싶다면… 현관을 물걸레질하라 (0) | 2014.02.05 |

| 대학 친구들 모임(080315) (0) | 2008.03.16 |

| 흔들릴 때마다 한잔 (0) | 2007.05.04 |